AHORRO E INVERSION, BONOS

AHORRO E INVERSION

BONOS

En

este artículo veremos la importancia de los bonos como parte de una sana y

exitosa estrategia de ahorro e inversión. Se analizarán determinadas

definiciones con las cuales el inversor deberá familiarizarse a fin de ver

crecer su capital. Así mismo, se profundizará en algunos riesgos y obstáculos

que habrá que afrontar.

¿Qué es un bono?

Para

los fines de este artículo, nos remitiremos exclusivamente al aspecto

financiero. La definición es

Un bono, en sentido

financiero, consiste en un título de deuda

que puede emitir el Estado (gobiernos

nacionales, provinciales, municipales, etc.), empresas privadas

(industriales, comerciales o de servicios) o instituciones supranacionales (corporaciones

de fomento, bancos

regionales). Estas herramientas pueden tener renta de carácter

fijo o variable y permiten que el emisor consiga fondos de manera directa del mercado.

El

emisor, se compromete mediante un título de deuda a devolver el capital inicial

junto con interés en determinadas fechas especificadas en el instrumento de

deuda.

Estos

bonos conservan el capital (por lo menos esa es la idea) dando un interés mayor que

un plazo fijo (también es la intención). Implican un cierto riesgo mayor que

una caja de ahorro o un plazo fijo tradicional.

Tres componentes esenciales:

El

bono tiene 1)un valor nominal, 2)fecha de amortización y 3)fecha de pago de cupones.

El

valor nominal es el valor de emisión del bien, es un valor que se asigna al

bono por parte del emisor, o sea el Estado, o una compañía, u otro. Este valor

sirve para calcular las amortizaciones y los intereses.

Bonos emitidos por la República Argentina.

Definiciones varias:

Corto, uno a tres años

Medio, 4 a 10

Largo, 10 a 30, puede llegar a 100

Amortización: Consiste

en saldar gradualmente una deuda antes de la fecha del vencimiento de la deuda.

Generalmente se establece una serie de porcentuales.

Valor residual: indica

el valor nominal de un bono que aún no se ha pagado.

Cupón: El cupón de un activo financiero

de deuda, es un tipo de interés

que se materializa en el pago a su poseedor de un determinado tanto por ciento

sobre el valor nominal del título, generalmente se refiere a un bono

de renta fija.

Muchos

bonos son emitidos con cupones que pagan a su poseedor en diferentes plazos,

- Anual: en este caso se produce 1 pago al año.

- Semestral: en este caso se producen 2 pagos al año.

- Trimestral: en este caso se producen 4 pagos al año.

- Mensual: en este caso se producen 12 pagos al año.

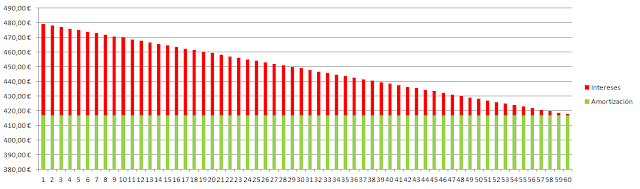

Este es un ejemplo del Bono

Consolidación octava serie, el PR15. Valor nominal del bono 100, que son 100

pesos argentinos.

Fecha Pago

|

VR (%)

|

VR Cartera (%)

|

Renta (R)

|

Amortización (A)

|

A + R

|

06/07/2020

|

76,00

|

100,00%

|

9,9595

|

12,2828

|

22,2423

|

05/10/2020

|

69,00

|

90,79%

|

5,4562

|

12,2828

|

17,7390

|

04/01/2021

|

62,00

|

81,58%

|

4,9161

|

12,2828

|

17,1989

|

05/04/2021

|

55,00

|

72,37%

|

4,3610

|

12,2828

|

16,6438

|

05/07/2021

|

48,00

|

63,16%

|

3,8060

|

12,2828

|

16,0888

|

04/10/2021

|

41,00

|

53,95%

|

3,2510

|

12,2828

|

15,5338

|

04/01/2022

|

34,00

|

44,74%

|

2,7255

|

12,2828

|

15,0083

|

04/04/2022

|

27,00

|

35,53%

|

2,1173

|

12,2828

|

14,4001

|

04/07/2022

|

20,00

|

26,32%

|

1,5858

|

12,2828

|

13,8686

|

04/10/2022

|

13,00

|

17,11%

|

1,0421

|

22,8110

|

23,8531

|

Total

|

39,2205

|

133,3562

|

172,5767

|

||

La

primera columna muestra las fechas de pago del cupón y su amortización.

La

segunda columna muestra el Valor Residual del bono a la fecha del presente

artículo, 16 de abril de 2020. Para esta fecha ya se ha amortizado el 24% del

valor nominal, por lo tanto, ahora se compra el 76% del Valor Nominal original

del bono.

La

tercera columna muestra el total en porcentaje que queda en cartera según la

fecha. En estos momentos, el 76% del bono original es el 100 por ciento de lo

que resta pagar para el emisor, o cobrar para el inversor.

La

cuarta columna muestra el interés total que se paga, el cual a medida que se

amortiza el bono, disminuye.

La

quinta columna representa el porcentaje de amortización del valor nominal que

se paga.

La

sexta columna, es la suma de la cuarta más la quinta.

Con

estos cuadros se calcula el flujo de fondos a futuro, y se hacen las

comparaciones con otros bonos, para saber la conveniencia o inconveniencia

particular del mismo.

Rescate, Un bono callable (posible llamar), es aquel bono

que lleva implícito un derecho por parte del emisor, de recomprar el bono al

tenedor en una fecha prefijada a un determinado precio denominado precio de

rescate. (https://economipedia.com/definiciones/bono-callable.html)

Estas cláusulas pueden insertarse

en bonos medios o largos debido a la expectativa de que determinadas

condiciones macroeconómicas cambien, o la microeconomía de una empresa mejore

con el tiempo.

Generalmente las cláusulas de

rescate dan un margen de 3 años en los cuales no es posible rescatar el bono,

tienen una fecha fija para rescatar o no. Es rescate afecta el cálculo de

interés posterior porque el bono ha sido amortizado.

Interés simple, el

cupón se paga, se deposita en la cuenta comitente y el inversor dispone del

mismo.

Interés compuesto,

el cupón se paga, pero no se deposita en la cuenta comitente, sino que

acrecienta el valor del bono. Está muy relacionado con el periodo de gracia. En

bonos medianos o largos se establecen algunos pocos años de gracia, antes de

pagar los primeros dividendos.

Interés a descuento,

no se fija una tasa de interés de antemano. El bono se ofrece a un valor

inferior al nominal. Generalmente se licita para que los interesados ofrezcan

un valor inferior al nominal en la compra del bono, el cual se paga en su

totalidad al final del periodo. También se los denomina bonos de cupón cero.

Aspecto

impositivo, cuidado.

Interés fijo e interés variable, algunos bonos pueden o no variar la tasa de interés.

Tasa fija es la misma hasta el final, o por lo menos tres años.

Precio del bono, este

es el precio del Mercado, el cual es distinto del nominal. Se pasará a explicar

cómo se gesta el precio y por qué varia con el tiempo.

Cuando

el emisor decide mandar un bono al mercado, la primera vez lanza una licitación primaria. En determinada

fecha y horario se realiza la apertura de la misma, con horario y fecha de

culminación. (Casi siempre hay una diferencia de unas pocas horas). Se abren

dos tramos, el competitivo, donde se deja que los grandes oferentes hagan puja

y ofrezcan un valor menor al nominal (dentro de ciertos límites), y un

porcentaje elevado de la emisión se reparte entre los mejores oferentes. El

otro tramo, es el no competitivo, el cual acepta el precio de corte de los

ganadores de la licitación primaria. Este segmento es para los minoristas, o

sea los pequeños inversores.

El día

posterior, se abre la licitación secundaria. Ya los bonos han sido colocados y

se deja que los poseedores puedan vender a otros. El precio del mismo surge

directamente, al menos en teoría, de la oferta y la demanda. En esta licitación

secundaria que se extiende hasta la finalización del bono influyen factores

como situación crediticia, interés de otros bancos, inflación y re

perfilamientos. La situación macroeconómica juega un papel poderoso, las

guerras, revoluciones, pujas comerciales, resultados electores, pandemias, en

fin, todo importa.

En la

República Argentina esta licitación secundaria es regulada por Byma, la cual

establece los días de operación, el horario. Por medio de estadísticas

establece los precios máximos de oferta segundo a segundo, para evitar

especulaciones que dañarían el sistema. También acepta o rechaza las órdenes de

compra o venta emitidas por los interesados, porque a veces sencillamente no

hay compradores ni vendedores para la misma. Por ejemplo, alguien puede querer

100 bonos, pero en el mercado hay solamente 50 para la venta.

Por

eso el precio, con relación al valor nominal, puede tener una de las tres

relaciones matemáticas

A la par, el

valor nominal es igual al precio de mercado.

Sobre el par, el

precio es mayor al valor de mercado, o sobre prima

Bajo el par, el

precio es menor al valor nominal, o sea con descuento.

El

precio del bono es fundamental a la hora de evaluar el Rendimiento del cupón.

Rendimiento

del cupón = flujo del cupon / precio del bono.

Lo ideal, es pues

comprar un bono bajo el par, para que este rendimiento aumente, pero hay

riesgos.

Valor técnico, es

el valor de rescate que el emisor debería pagar en el momento actual. Este se calcula

en base al valor nominal.

TIR (Tasa

interna de retorno o Yield to maturity). Es aquella tasa de

rendimiento que iguala el valor presente de los flujos (intereses +

amortizaciones parciales), con el precio corriente del bono (inversión

inicial). Es la tasa que hace que el VAN sea cero Importante: Una relación de

fundamental importancia puede entonces observarse: a medida que la TIR sube, el

precio del Bono cae, y viceversa.

A no preocuparse, existen calculadoras para esta formula

Ganancia total, aquí

llegamos a la fórmula más importante, que nos muestra al final como

efectivamente estuvo la inversión.

GT =

PC + F – PV – E

GT Es

ganancia total

PC es

precio de compra

F son

todos los flujos de dinero cobrados por cupones u otro motivo

PV el

precio de venta

E, son

todas las erogaciones que se tuvo por comprar el bono, o sea comisiones y

algunos extras.

Todas

las entradas se las divide por los costos obteniéndose un porcentual para

comparar y evaluar inversión

100 puntos básicos

es una tasa del 1 por ciento.

Por lo

expuesto hasta aquí, el inversor estará dispuesto a confeccionar tablas y sus

correspondientes cálculos con ayuda de un Excel. Afortunadamente, dichas

planillas se pueden descargar fácilmente por Internet. Asimismo, los agentes de

bolsa, disponen de calculadora de bonos on line, donde con sencillamente

colocar el nombre del bono, la cantidad de los mismos que se tiene, calculan

estas fórmulas.

SUGERENCIAS SOBRE COMO APLICAR ESTOS CONCEPTOS.

1.

Estamos entrando en campos de incertidumbre financiera, el cual puede alterar

emociones. Por eso se recomienda entrar de acuerdo al ritmo individual, y no

compararse con otros. Un paso a la vez, sin prisa, pero sin pausa.

2. LA GANANCIA NO SE

PUEDE ANTICIPAR, SOLAMENTE SE OBTIENE AL VENDER O AL VENCIMIENTO. Las fórmulas vistas con anterioridad

son muy importantes a los fines de estimar el comportamiento futuro de un bono, o sea su flujo y ganancia. Pero

recién se está seguro al momento de finalizar la operación.

3. Es clave entender para poder avanzar sin sufrir

o arrepentirse, que el poder adquisitivo de un capital que se decide preservar para la necesidad o

eventualidades, se ahorra, se

lo coloca en lugares seguros, por lo tanto, no se lo arriesga. Se lo preserva,

sin incrementarlo.

4. Por idénticos motivos, el poder adquisitivo que se está dispuesto

a arriesgar se invierte para aumentarlo.

El objetivo del ahorro es estar un poquito

arriba de la inflación, para tener liquidez o disponibilidad de los fondos.

El objetivo de la inversión es ganarle a la inflación,

sacrificando liquidez inmediata, y arriesgando a tener ciertas perdidas.

Comentarios

Publicar un comentario